深秋时节,有没有感受到从国内科技板股市传来的这股热流?11月3日,科技板块的第三代半导体再度领涨,聚灿光电、民德电子、立昂微、新洁能、派瑞股份涨停。另外,功率半导体股市又迎来一家新上市公司即无锡新节能。分析人士称,第三代半导体行业的火爆,驱动力来自两个方面,一个是国家政策层面的影响,国家2030计划和“十四五”国家研发计划已明确第三代半导体是重要发展方向;另一个是5G、汽车、人工智能等产业发展向好,支撑了板块内相关细分行业的表现。

功率半导体一直保持平稳发展态势,而在最近却显著增温。我们根据近两年功率半导体发展态势,参考近半年最新市场数据,总结出功率半导体市场的十大看点与业内分享,也欢迎大家一起关注功率半导体,2020年11月16-18日第96届中国电子展设立了功率半导体专区,这里可以偶遇旧知新友交流分享。

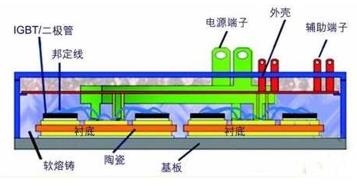

看点1:硅MOSFET、IGBT模组仍是当前增长亮点。

Yole最新调查数据释放出持续增长信号,2019年功率半导体市场规模为175亿美元,2025年市场规模预计为225亿美元,年均增长率预计为4.3%。从2019年的功率半导体细分市场来看,车载、电机驱动、智能手机及无线设备、计算机技术及存储、工业等成为主要增长领域。

从各种元件在功率半导体市场上的占比来看,硅MOSFET占45%,IGBT模组约占21%。而2019到2025年,功率IGBT模组整体年均增长率为18%,2025年将会达到54亿美元,占整个功率半导体市场的24%。

看点2:新基建推动下,国内功率半导体企业将迎来加速发展期。

作为全球最大的功率半导体消费国,未来中国功率半导体市场需求将保持较高速增长,2021年市场需求规模有望达到159亿美元,年增速达4.8%。

在新基建的产业环境下,无论是5G、新能源汽车、数据中心、人工智能还是工业互联网、特高压、城际高速铁路和城际轨道交通等在内的诸多新兴产业给功率半导体厂商带来巨大发展空间。以氮化镓为核心的射频半导体,支撑着5G基站及工业互联网系统的建设;以碳化硅以及绝缘栅双极型晶体管(IGBT)为核心的功率半导体,支撑着新能源汽车、充电桩、基站/数据中心电源、特高压以及轨道交通系统的建设;以智能芯片为核心的系统级芯片,支撑着数据中心、人工智能系统的建设。

看点3:新能源、智能化汽车是功率半导体发展的新动力。

电动汽车将新增大量与电池能源转换相关的功率半导体器件,功率半导体应用大幅上升。根据麦肯锡统计数据,纯电动汽车的半导体成本为 704 美元,其中功率半导体的成本为387美元,占总成本的55%。

汽车中使用最多的半导体分别是传感器、MCU 和功率半导体,其中功率半导体主要运用在动力控制系统、照明系统、燃油喷射、底盘安全系统中。传统汽车中,功率半导体主要应用于启动、发电和安全领域,新能源汽车普遍采用高压电路,当电池输出高压时,需要频繁进行电压变化,对电压转换电路需求提升,此外还需要大量的 DC-AC 逆变器、变压器、换流器等,这些对 IGBT、MOSFET、二极管等半导体器件的需求量很大。而新增充电桩也将带来功率半导体的增量,未来利用三年时间优化充电基础设施发展环境,实现“一车一桩”的接电需求,MOSFET和IGBT是充电桩实现电能转换的核心元器件。

看点4:氮化镓在5G时代将有更丰富的应用。

由于5G基站不仅要满足高速率、大容量、广覆盖、低延时等要求,同时还要满足低功耗,低成本等要求,这就让5G基站不得不面对功耗,覆盖,成本以及杀手级应用市场在短期内还难以解决等难题。

GaN在射频市场更关注高功率、高频率场景。由于GaN在高频下具有较高的功率输出和较小的面积,GaN已被射频行业广泛采用。随着5G到来,GaN在Sub-6GHz 宏基站和毫米波(24GHz 以上)小基站中找到一席之地。GaN射频市场将从2018年的6.45 亿美元增长到2024年的约20亿美元,这主要受5G基础设施和国防两个方向应用推动,卫星通信、有线宽带和射频功率也做出了一定贡献。

看点5:第三代半导体未来可期,将成为我国半导体产业提升的重要突破口。

新基建确定了5G基建、人工智能、工业互联网等七大领域的发展方向。而以氮化镓、碳化硅为首的第三代半导体是支持“新基建”的核心材料。第三代半导体是国内半导体企业崛起的希望,中国有第三代半导体的应用市场,我们可以根据市场定义产品,而不用跟跑国际巨头做国产替代;而且其对设备要求相对较低,国内可以有很多玩家,未来走出来的概率或许很大。

根据Omdia的《2020年SiC和GaN功率半导体报告》,得益于混合动力和电动汽车、电源和光伏(PV)逆变器的需求,新兴的碳化硅(SiC)和氮化镓(GaN)功率半导体市场的销售收入预计将从2018年的5.71亿美元增至2020年底的8.54亿美元,并在2021年突破10亿美元大关。未来十年内,该市场的规模将以年均两位数的增长率,一路攀升至2029年的50亿美元。

看点6:受制于成本和产品稳定性,未来3-5年IGBT还是主流

由于SiC成本高、产品参数也还不稳定,目前SiC芯片成本是IGBT的4~5倍,业界预计未来三年内可以将成本下降到2倍。而阻碍成本下降的主要原因是基材缺陷,例如基面位错和螺钉位错会产生“致命缺陷”,SiC器件必须减少这种缺陷,才能获得商业成功所需的高产量。

成本下降和产品稳定需要时间验证,国内厂商的核心问题是国产替代。来自英飞凌的专家认为,国产SiC MOSFET产品的稳定性需要进一步验证,SiC MOSFET真正落地的时间还非常短,在车载领域才刚开始商用,一些诸如短路耐受时间等技术指标没有提供足够多的验证,一个高端功率半导体从客户认证到产品试应用再到产品批量应用要比较长的时间。因此,未来3-5年IGBT还是主流的高端功率半导体产品,SiC会在部分高端新能源车领域有一些逐步缓慢的渗透。但是对于国内厂商来说,未来5年核心矛盾是国产替代,将龙头企业的市占率从2%提升到20%。

看点7:国产化替代加速,元件质量和性能不断提升。

功率二极管、功率三极管、晶闸管等分立器件产品大部分已实现国产化,而 MOSFET、IGBT等分立器件产品由于其技术及工艺的先进性,还较大程度上依赖进口,一直以美、日、欧厂商为主导,未来进口替代空间巨大。Yole分析师称,中国是电动汽车、混合动力汽车的最大市场,但是海外供应链仍为中国的大部分系统提供功率半导体模组。

中美贸易摩擦是一股强刺激力,无论是政策层面,还是国内企业都在向着国产化的方向努力。中国的功率模组、半导体厂家的占比也在增长,且元件的质量、性能也在提高。虽然有一些海外功率电子厂家怀疑中国的功率电子元件的研发能力,但是我们也看到中国厂商客服困难的努力和能力。

看点8:国内厂商加大投入力度,主攻半导体封测。

据IHSMarkit数据显示,华润微2018年在中国MOSFET市场中排名第三,份额占比8.7%,是本土最大的MOSFET厂商,但与英飞凌和安森美两家国际企业仍有不小的差距,华润微营收是后两者的30%及50%左右。我们也看到刚刚来自华润微2020年三季度的数字,单季度实现收入18.26亿元,同比增长22.37%;实现归母净利润2.84亿元,同比增长169.14%。公司单季度收入利润均实现快速增长,主要是功率器件、功率IC和智能传感器产品实现同期增长。

华润微最新公告,将为功率半导体封测基地建设项目增资50亿元,主要用于封装测试功率半导体产品、先进面板级功率产品、特色功率半导体产品。此次定增则主要用于功率模拟半导体的发展,尤其是与公司当前自有产品配套比例薄弱的封测环节。

中国作为全球功率半导体消费地,新基建产业环境下5G、新能源汽车、人工智能等产业的蓬勃发展,无疑给国内功率半导体厂商带来了新一轮发展机遇。对于MOSFET、IGBT等高端功率半导体产品,目前国内还较大程度上依赖进口,未来国产化替代空间大,但这也为国内厂商提出更多更高要求,未来亟需继续努力、我们共同满怀期待。

电子展 半导体未来趋势

更多精彩等着你!

手机版官方网站

欢迎来电咨询

地址北京海淀区西三环北路72号世纪经贸大厦A座28层

邮箱wangqs@efaircn.com

传真010-51661100-628

www.fair168.com 版权所有 © 2020 Inc. 京ICP备11007969号-10 网站地图